- Закон України № 376-V про Голодомор 1932-33 рр.

- Офіційне визнання міжнародною спільнотою

- Суд над організаторами Голодомору-Геноциду

|

|

|

Статут Культурно-освітнього центру «Дивосвіт» при Спілці українців у Португалії

Увага!

- Українсько-португальська угода про соціальне забезпечення

- До уваги всіх, хто оновлює або отримує водійські посвідчення в Португалії

- У відпустку в Україну власним автотранспортом до 60 днів

- «Шлях Перемоги» - громадсько-політичний тижневик

![]()

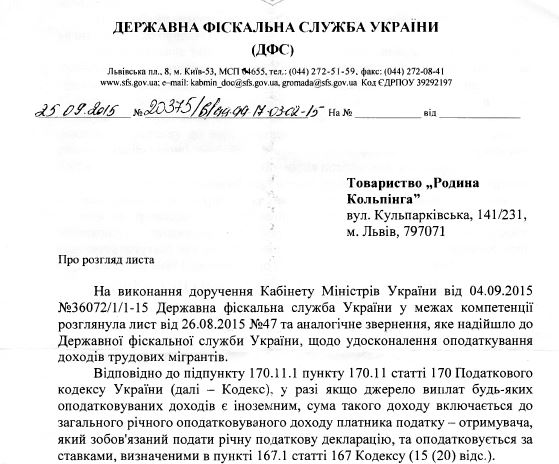

Відповідь Державної фіскальної служби України за результатами розгляду в межах компетенції резолюції семінару «Роль емігрантів у розбудові нової Української держави»

На виконання доручення Кабінету Міністрів України від 04.09.2015 №36072/1/1-15 Державна фіскальна служба України у межах компетенції розглянула лист від 26.08.2015 №47 та аналогічне звернення, яке надійшло до Державної фіскальної служби України, щодо удосконалення оподаткування доходів трудових мігрантів.

На виконання доручення Кабінету Міністрів України від 04.09.2015 №36072/1/1-15 Державна фіскальна служба України у межах компетенції розглянула лист від 26.08.2015 №47 та аналогічне звернення, яке надійшло до Державної фіскальної служби України, щодо удосконалення оподаткування доходів трудових мігрантів.

Відповідно до підпункту 170.11.1 пункту 170.11 статті 170 Податкового кодексу України (далі - Кодекс), у разі якщо джерело виилат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку - отримувача, який зобов'язаний подати річну податкову декларацію, та оподатковується за ставками, визначеними в пункті 167.1 статті 167 Кодексу (15 (20) відс.).

Лист PDF

{module mod_knopka_comments}

|

|

- Перегляди статей

- 23829887